2020年来了,你的新年预算制定好了吗?

预算年年都不同,相同的是每年到了这时候,都能愁倒一批行政人:到底怎么制定预算才合理?如今,除了预算制定本身出的难题外,萧条的经济形势又给了行政er一记重击。

刚刚过去的2019年,为抵御资本寒冬,各大公司纷纷开启裁员潮,并在内部管理及服务上削减预算、节约开支。

在这样的趋势及背景下,如何做出专业、细致、可实操的预算计划,帮助公司量入为出、降低成本,对行政er来说,既是机会也是挑战。

预算制定体现的是数据化思维的能力,行政工作要想进阶,就必须啃下这项硬技能。那么,在经济形势不甚乐观的现状下,要如何做好预算制定,在增长行政专业能力的同时,协助公司攻克资本难关呢?

今天,小知就来帮大家捋一捋。

1

往年数据分析:让数据说话

合理的预算制定,离不开对往年预算的回顾与分析。在制定本年度预算之前,厘清上一年度的预算内容与执行情况,有利于从中归纳出经验及可借鉴的方法,为新一年度的预算提供有力的数据参考。

① 按照科目类别进行统计分析,从微观层面比较各科目的预算制定及使用情况。

a 同类项目对比:分析同类项目全年费用使用情况。有无超支,实际预算执行的过程是否合理;比对目标项目各月的增减趋势,分析趋势发生的具体原因。

b 分类项目对比:统计各个项目类别间的费用差异情况。分析哪些项目在相应的时间段会有波动(后续需储备现金流);哪些项目属于固定费用,哪些项目属于可控制、可核减的费用。当经济下行时,就可以将可控科目作为首批削减预算的入口。

② 按照部门进行费用分摊情况分析,掌握各部门生产经营的具体数据。

a 各部门时间线上对比:比较目标部门全年的费用使用情况及各月费用增减趋势。如果目标部门在不同月度的费用分摊差额较大,应记录具体原因。

b 不同部门具体费用对比:不同部门的费用投入及其收效差异;哪些部门是公司里的主要营收部门,哪些部门的预算在来年可做调整。比如,销售部门在交通费与差旅费上消耗较大,对应也需评估其是否带来营收利润。

③ 按照时间进行月度、季度、年度费用情况分析,比较整体项目在某个时间跨度上的预算执行情况。

a 月度、季度费用增减趋势:统计各月度、季度的费用差额情况,并结合实际客观因素进行分析,如金九银十、年底冲刺等,为新一年度的预算制定提供合理的依据。

b 年度费用增减趋势:分析全年的预算使用情况,最终执行是否符合计划。如果符合,原因是什么;不符合的话,存在什么不足,这些在新一年度的预算制定及管控中,都应该加以注意。

另外,还可以将不同年度的预算数据进行对比,全方位把握数据。

④ 在复盘分析的过程中做好优缺点的归纳总结,提出新一年度的预算改进计划。

参照预算费用分析,制定与调整本年度预算,推行相应的预算管理手段,是优化预算制定与执行的有效途径。

2

确定目标及基准:有的放矢

确定公司内部目标及基准,是科学制定预算的有效保证。行政部制定预算,并非单个部门“关起门来搞建设”,而应做到了解公司全貌,对整体方向与既定规则做到心中有数,保证后续预算制定朝着正确路线进行,避免产生偏差。

*图源知行公开课《行政如何科学制定企业预算》

① 掌握公司本年度的经营计划,确保预算制定围绕总体战略目标进行。

如果忽略整体目标,只关注本年度采购多少台办公设备、举办多少场活动的话,容易导致行政工作成果与公司整体方向产生误差,造成资源浪费。在经济萧条的特殊时期,更应密切关注公司的下一步计划及动作,确保好钢使在刀刃上。

② 提前与人事部了解未来人事变动,对预算做出及时调整。

比如,如果公司本年度将优化人员,那么人员费用就应在去年基础上进行调整;如果今年预计大规模扩招增添人手,那行政部也应提早储藏备用金,有备无患。

③ 最好与财务部确定本年度的预算基准,避免预算制定超额。

事先确定好本年度的行政预算基准线,能避免因预算制定超支而引发多次修改返工的问题。另外,还应注意与财务部设定好科目类别,确保行政科目与公司财务科目对应。

④ 制定本年度的行政工作计划,在此基础上进行预算制定。应围绕公司总体目标来设计工作计划目标,确定本年度行政工作希望达成的效果。例如,本年度费用管理目标要达到什么值、员工满意度要提高几个点等。

制定行政计划时,最好将工作计划分块,罗列成项目。这样既可以评估各个项目的可行性、与公司整体目标的贴合度,也有利于梳理各个项目的费用评估及对比。比如,本年度公司有装修搬家的计划,就应单独评估预算。

⑤ 了解在过往实践中已被验证过的费用及服务标准,做到预算合理有依据。

以下是一些常见的物品费用及服务标准:

药品费:人均费用大概为0.5~0.8元/月;

电费:不含专业机房的话,基本8~10元/平米;

下午茶费用:人均费用基本为15元/人/月;

维修费:除日常维修外,每年供冷供暖季前需清洗空调滤网,单价50~75/元/个;

能源费:夏季电费支出比其他时段大概高出10~15%;

生日会费用:人均费用大概为30元/人/月;

基本活动费:人均费用为10元/人/次;

办公用品费:人均费用最多为30元/月;

饮水费:每人每月一桶水,直饮水水费为2元/人/年;夏季饮水费普遍比其他季节高5~10%;

地毯保洁频次:建议半年或一年清洗一次地毯(看脏的程度)。

(*以上数据仅供参考)

3

科学制定预算:展示专业度

在回顾往年预算数据、明确公司目标与基准的前提下,着手完成预算编制。有条有理,体现行政专业能力。

① 从上一年度的预算数据中归纳具体费用科目,并根据本年度计划罗列项目类别,搭建基本的费用类型框架。

a. 日常预算:支撑公司日常运营与服务所产生的预算开支。包括日常办公费、服务费、办公区维修费、车辆使用费、租赁费、员工福利费等。

此部分费用较为固定,但也不能照搬往年的预算开支,而应根据当下实际情况加以调整。例如,服务类供应商一般是一年签一次合同。随着服务人员工资变动,每年具体的服务费用都不同。

*日常预算类别示例

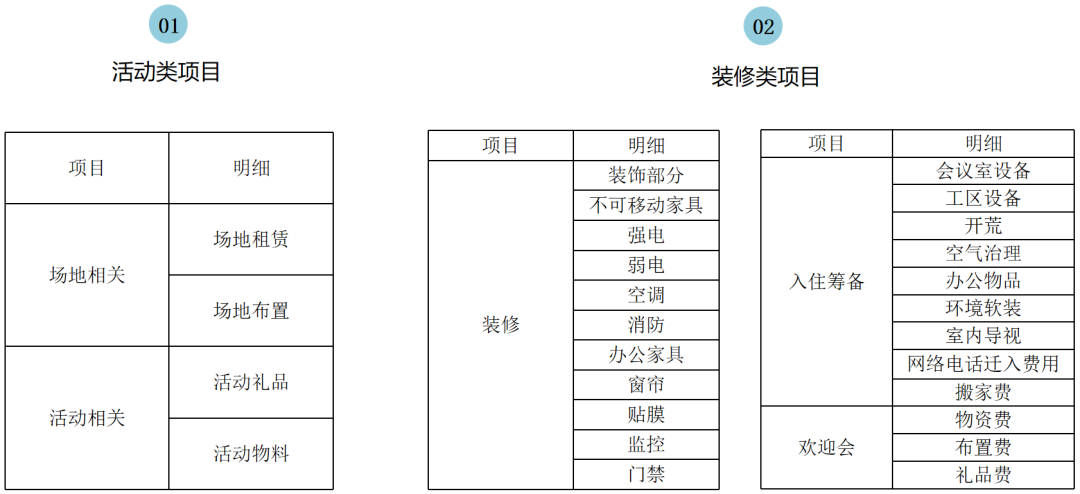

b. 项目预算:基本可以拆分成活动类项目与装修类项目。假如公司新一年度有举办活动及租赁搬家的计划,那就应该另外设立项目预算。通过对整体项目实行预算梳理及管理,可以方便观察项目的投入与成效,有利于最终复盘总结。

*项目预算类别示例

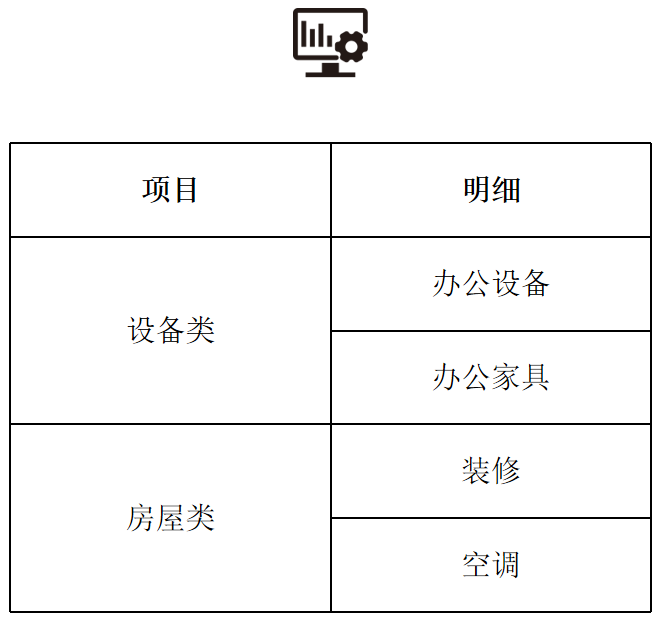

c. 资产预算:置办或采购固定资产时发生的费用开支。包括办公设备、办公家具等设备采购费用和购入房屋时发生的装修费用、空调安装等房屋类费用。此外,为了节约成本,到期更换设备可根据企业需求评估,低于总设备的数量进行配设和采购。

*资产预算类别示例

◎ 对本年度项目的必要性进行等级划分,有利于缩减非必要性的成本开支。可按以下等级标准进行项目划分:

*图源知行公开课《行政如何科学制定企业预算》

★★★ 固定项目:等级最高,是必须支付的费用。包括房屋相关成本(房租、物业费等)和公司相关成本(执照、会费等)。

★★☆ 变动项目:等级次之,属于必须有且可减少的费用。但减少的成本不能影响到日常办公。例如,办公费用。

★☆☆非必须项目:等级最低,取消之后不会影响正常办公的项目。比如,环境布置、福利、保险、公共招待耗材、团建等一系列费用。

② 设定合适的预算周期。一般制定年度行政预算,但发展型企业还需制定季度、半年度的滚动预算。

◎ 年度预算:制定年度预算时,要考虑到每季度的特点。如:供冷季期间水费、电费及日常饮用水费用都会大幅增加。而第四季度有万圣节、感恩节、圣诞节等节目,场地布置及活动费用会增加。

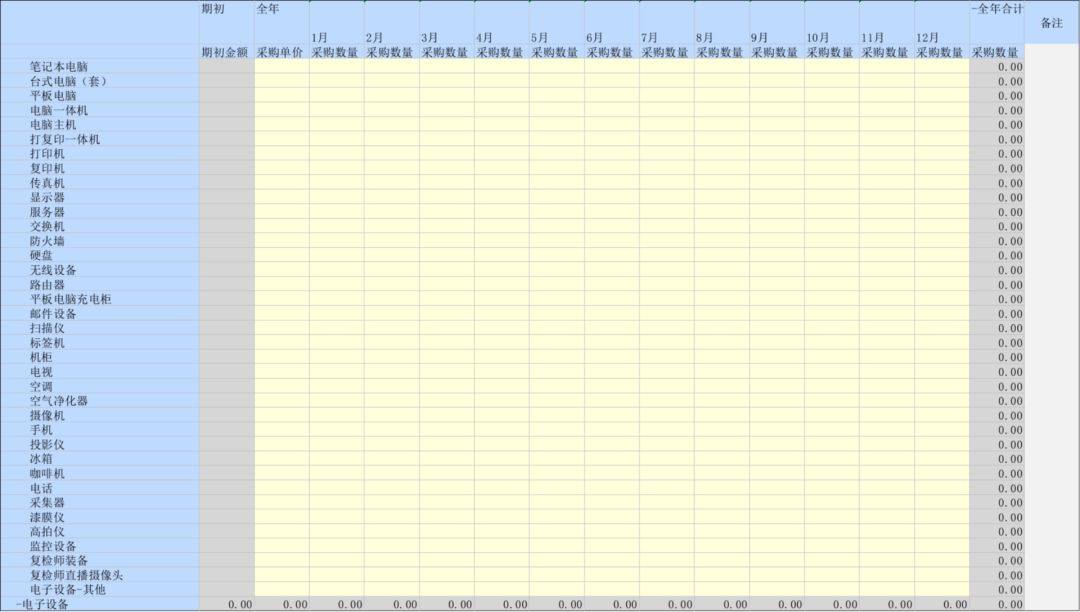

*闪送2019年固定资产预算

◎ 季度、半年度滚动预算:在做好年度基础预算的前提下,每季度、半年度回顾,关注公司变化点。比如:下季度公司预计增加100人,就需全面考虑场地容纳、家具数量供给等问题。人员增加后,日常办公费用、电费也需同比增加。

假如,下季度公司的目标是节约成本,那也需要行政er及时判断哪些项目可做核减,对比上季度预算使用情况进行调整。

*闪送2019年办公成本预算

③ 制定预算时,事先列出制定标准及注意事项清单。可以避免失误,减少返工。

◎ 最小单位组成:制定预算一般以独立办公区为最小单位进行计算。

◎ 科目对应:行政科目要对应公司财务科目,明细可自行调整,但会计科目不可更改。比如,办公区房租费用、空调、暖气属于房租物业水电费,固定电话费属于宽带费等。另外,制作中尽量将每项明细表格补充完整,做到有理有据。

◎ 重点事项确认:某项费用是按照实际发生制作还是分摊制作,应事先与财务部协商一致。例如,在有免租期的情况下,房租是否要按分摊制作?装修费用是按照费用分摊还是一次性支出制作?都应事先敲定。

◎ 注意时效性:不同种类的预算时效不同,一般分为月度、季度和年度,过期即作废。如果是月度预算不作累计的类别,每月预算应该预留充足。

◎ 预留备用金:按一定百分比预留机动费用。避免实际使用过程中,捉襟见肘。通常可以在租金、电费、新项目等类别中预留备用金。

◎ 中间地带费用划分:归属不明的费用,需与财务部确认清楚。避免预算制定好了,却突然插入中间地带费用,职责不清。假如一项预算归给行政部,那么预算的监管权也一定要在行政部手上。

④ 掌握预算金额计算的方法,根据科目特点选择不同的计算方式。

a. 可进行精准计算的科目:电费、固定电话费、文具类办公用品费、饮用水费、一般性药品费、下午茶费用、生日会费用、活动费等。处理这些科目时,应根据往年数据基础上得出计算值,再根据本年度的季度情况进行把控调整。

例如,2019年3月的电费是人均1.5元/天。在此基础上,假如2020年HC数值为300人,3月工作天数为22天,可得2020年3月电费为:300人*1.5元*22天≈10000元。

但考虑到3月是季度底,属于业务部门冲刺阶段,应该还应在10000的基础上做提升。一般较大的数额量可做15%左右的提升。最终,3月预算设定值为11500元。

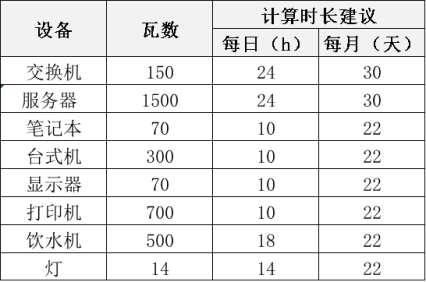

*常用电量表

b. 可用数值分析的科目:电脑周边耗材费、名片制作费、内部文印费、工卡制作费、打印机租赁费、行政部市内交通费、快递费、维修费等。此类科目一般是算出往年科目的相关月均值,再做20%的提升。

例如,名片一盒10元,按每人2盒计算。2019年第一季度每月平均名片制作费为410元,每月平均预定人数为21人。那么,在2020年HC没有大体变化的情况下,可将月度人数在此基础上提升20%,即25人。得出2020年的名片制作费用为500元/月。

c. 可进行固定调整的科目:房租费用、能源费、物业费、宽带费、办公设备、办公家具、灭火器购买及年检、监控管理(摄像头等)、保安保洁费用、地毯清洗及消杀、绿植费、搬家费、会议费、误餐费、差旅费、固定资产等。

此类科目可按照合同金额做预算,但要注意检查合同中的付款约定(金额是否每年一致)。在合同到期时,也需根据市场价格做金额提升。另外,部分科目需根据实际情况提升费用。例如,6~9月需增加能源费。

⑤ 注意预算呈现的方式及写法,体现专业度,让预算做到有理有据。

◎ 写明数据及其来源,作为合理性证明。有合同的项目,以合同数据为依据,没有合同的项目以至少三个月的实际费用作为参考依据。还可以设置上一年度及本年度的预算对比表,作为费用依据。

◎ 适当采用联动公式、数据透视图等手段,让预算呈现更专业清晰,使预算相关审核部门能一目了然。使用联动公式的话,后续数据调整也会更方便。

⑥最后,还要做好复查,确保预算内容不出纰漏。

a. 对比往年预算,检查是否有差额。差额过大,就得引起重视。比如上一年度办公成本预算是1000万,今年算出来只有800万。那么,就应该仔细对比细节,检查是否有漏掉的科目。

b. 仔细检查Excel公式,保证计算正确。使用比较复杂的联动公式时,一定要再三检查准确性,避免错误累积,出现大纰漏。

—最后—

行政er通过对未来可能发生的事项进行费用规划,能帮助公司合理配置资源,收获更高的效益。

在经济下行的特殊时期,预算制定更是企业降本增效的有力手段。只有制定好一切,才能有备无患抵御寒冬。

新的一年,你想好怎么制定预算了吗?

-END-